Oltre l’uomo di Chicago: modello neoclassico e approccio cognitivo in economia

Luca Gasparri ( l.gasparri@yahoo.co.uk )

La teoria della scelta razionale è un modello che fissa l'insieme di caratteristiche che rendono le azioni di un attore economico normativamente giustificabili in funzione di un determinato concetto della razionalità umana. L'ambito in cui essa è correntemente adottata, come apparato epistemologico e dispositivo di predizione, è l'economia neoclassica. La teoria neoclassica si è per lungo tempo fondata su due cardini metodici: (1) il fine della scelta è la massimizzazione dell'utilità personale effettiva (non supposta); (2) l’opera di perseguimento del fine è razionale se viene messa in atto una conveniente ottimizzazione dei mezzi disponibili (il modello assegna cioè all'agire pratico la sola capacità di porre imperativi ipotetici, e riduce la razionalità della scelta all'elezione di mezzi ottimamente convenienti all’acquisizione di un utile non razionalmente posto). Essa ha poi reintegrato nel modello, seppure parzialmente e accanto al conservato teorema dell' arbitrarietà delle propensioni dei decisori[1], una valenza autonoma della razionalità, accertandone il peso in particolari condizioni di incertezza: le modalità reali di determinazione degli opzionamenti, così come la loro valutazione in sede normativa da parte del teorico, tengono e devono tenere conto del fatto che le informazioni a disposizione nella rappresentazione del contesto di scelta sono spesso limitate e devono essere cognitivamente integrate.

Che la semplicità del metodo si scontrasse con la complessità reale dei processi di scelta era un fatto noto ai suoi stessi promotori, che difendevano [1] (a) basandosi sul fatto che sebbene l'utilità personale non fosse sempre il fine esplicito degli agenti, tuttavia trattarli “come se”[2] essa lo fosse avrebbe permesso di ottenere l'approssimazione migliore (oltre che più facilmente gestibile) al comportamento reale degli individui. (b) Del resto, l'utilità puramente materiale ed egoistica fu presto espunta dal modello per evoluzione spontanea: la teoria cominciò dunque, a partire da Pareto, a riassorbire l'utile nella classe più ampia delle «preferenze» o dell'«utilità attesa»: così aggiornato il modello fu facilmente generalizzato alle situazioni di rischio, nelle quali non risulta possibile assegnare con sicurezza alcuna probabilità oggettiva agli stati esterni (vd. Savage). Diverse le critiche a (2): in questo caso il modello asserisce di poter formulare predizioni sul comportamento degli agenti economici assegnando loro un'attitudine indeterminatamente efficiente a produrre, in campo strumentale, oggettive ottimizzazioni massime. Con ciò, nondimeno, la teoria richiede che perché la sua applicazione in sede predittiva sia lecita e fruttuosa, i decisori siano postulati in possesso di capacità cognitive pressoché assolute, che nessun essere umano effettivamente possiede, né di cui può fare uso, sia pure nella loro costitutiva limitatezza, senza essere influenzato da interferenze esterne all’esercizio del calcolo, come lo stato d'animo in cui si trova al momento della scelta, le sue credenze extracontestuali, la sua vocazione morale, etc.

Ciò è sembrato attestare in modo più che soddisfacente la pressoché totale inadeguatezza descrittiva del metodo. Molto prima che in ambito cognitivo, bensì già in ambito economico[3] si è perciò prospettata la necessità di opporre al titanismo del massimizzatore neoclassico l'idea di una razionalità «limitata», o di un agente che, lungi dall'avvalersi di illimitate facoltà di giudizio e di calcolo, adotta correntemente semplificazioni funzionali del quadro rappresentativo del contesto, grazie alle quali opziona risoluzioni semplicemente soddisfacenti, anziché assolutamente massimizzanti. Anche la versione “soft” del modello del massimizzatore, incentrata sul concetto di preferenza, incontrava infatti le stesse difficoltà della versione originaria: poiché il sistema delle preferenze dipende dalla razionalizzazione rappresentativa degli stati esterni, i cui valori assoluti non sono accessibili in modo assolutamente trasparente, gli agenti non risultano in grado di esprimerne un ordinamento determinato a priori. Le preferenze sono espresse soltanto in relazione a una rappresentazione mentale del contesto che si suppone già strutturata (vd. la distinzione in campo cognitivo tra giudizio e scelta): ma poiché la rappresentazione del contesto è soggetta alla variabile intersoggettiva delle competenze e delle predisposizioni cognitive dei decisori reali, le preferenze risultano determinate dai termini di fatto della rappresentazione del contesto, non preesistenti a questa. L'utopismo descrittivo del modello neoclassico rivela la propria colpevole astrattezza su entrambi i fronti della scelta economica: (1) sul fronte oggettivo, poiché assume che (a) i decisori deliberino ottimamente in riferimento alla forma oggettiva del contesto, anziché sulla sua rielaborazione interna, e che (b) siano in grado di formarsi credenze e/o aspettative probabilistiche sullo stato, in quanto tale e prospettato nella variazione dei valori a posteriori della scelta, in modo assolutamente esatto; (2) sul fronte soggettivo, poiché assume che le disposizioni e le inclinazioni dell'agente siano reali e determinate in un certo modo a prescindere dal loro esplicitamento effettivo, ossia dal loro concreto concorrere a una scelta.

Il modello neoclassico ha tuttora una struttura pienamente assiomatizzata (vd. già von Neumann e Morgenstern), che i critici non mancano di evocare polemicamente; i suoi postulati hanno la funzione di imporre una serie di vincolanze alle interazioni tra preferenze esplicitate e rappresentazione delle probabilità, delimitando descrittivamente il campo dell'effettiva razionalità della scelta. Ma proprio qui sta il punto: se l’attitudine alla scelta razionale è ritenuta un attributo tassativo dei calcolatori reali, gli assiomi, ritenuti funzionali all’intelligenza dei reali fenomeni di scelta, non potrebbero condurre a fallacia predittiva[4]. Di fronte alla difficoltà, di scarso ausilio risulta precisare, come fece Savage, che la teoria della scelta razionale può essere adottata come una teoria (i) positiva (cioè descrittiva) e (ii) normativa, ovvero delineante le modalità in cui gli attori economici dovrebbero effettivamente comportarsi[5]. Nell'accezione [ii] la valenza di principio del modello sembra difficilmente contestabile, anzi deve essere necessariamente adottata dagli approcci alternativi[6] . Nell'accezione [i] il modello incontra l'ostilità della tradizione cognitiva, che pur riconoscendogli un'approssimativa funzionalità, lo giudica parziale e irrealistico, sottolineando la centralità nei processi di scelta di fattori ben lontani dalla pura istanza massimizzatrice: questi elementi di disturbo, che influenzano i processi giudiziali in modo preconscio, fanno sì che i giudizi di valore degli agenti reali sugli stati di probabilità esterna divergano sistematicamente (quindi prevedibilmente) da quelli prescritti dalla teoria economica (astrattamente ottimali): generano cioè delle distorsioni cognitive costanti, unidirezionali, sperimentalmente documentabili, scientificamente pronosticabili, che prendono il nome di heuristics.

Originariamente introdotta nell’analisi del giudizio in psicologia cognitiva (vd. i primi Tversky e Kahneman), la nozione di “euristica” è stata adottata nello studio delle valutazioni economiche in condizioni di incertezza, e ha portato alla raccolta, per via sperimentale, di un numero enorme di anomalie sistematiche della scelta (biases) contro la teoria dell'“uomo di Chicago”. Il modello neoclassico si fonda infatti su alcune assunzioni semplici, formulate matematicamente, trasparenti e facilmente controllabili a fronte dell'evidenza empirica, che spesso le smentisce[7]: assai significativamente, modalità logicamente equivalenti per l'esposizione di un contesto di scelta sulla base del quale registrare per elicitazione le preferenze degli agenti, fa sì che questi mostrino di essere animati da inclinazioni diverse a seconda dei modi in cui viene esposta la situazione (effetto framing). Nessuno dei valori assoluti incorporati dagli stati potenziali esterni risulta variare nelle diverse modalità di presentazione del contesto; valido l'idealtipo del massimizzatore neoclassico, le preferenze espresse, fondate sulla rappresentazione dei valori puri delle opzioni, dovrebbero risultare invarianti al variare dell'incorniciamento (p. es. l'incorniciamento di un'alternativa secca in termini di scelta o di rifiuto). Poiché la disposizione dei decisori, invece, varia al variare degli attributi accidentali di presentazione del contesto e non si mostra sensibile alla sola trasversalità dei valori assoluti delle opzioni (gli agenti reali mostrano di ritenere rilevanti in modo differente contesti che gli economisti neoclassici considerano identici), le preferenze non posso essere ridotte alle curve di indifferenza stabili dei manuali di microeconomia, bensì sono disposizioni mutevoli, non predefinite, non preesistenti all'atto dell'elicitazione, non indipendenti dai termini di razionalizzazione delle possibilità.

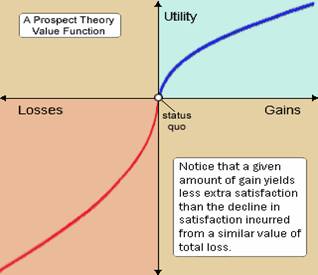

Il modello della scelta razionale assume inoltre che, se la scelta si fonda sui valori assoluti degli stati esterni e non dipende dalla condizione soggettiva del decisore, le preferenze siano «indipendenti dal livello di riferimento»[8]: numerosi esperimenti mostrano invece che le scelte non sono regolate da una valutazione dell'apporto assoluto delle opzioni allo stato del decisore, bensì dal prospetto della variazione complessiva dello stato soggettivo; il decisore mostra sistematicamente di ritenere rilevanti non già i valori assoluti delle perdite e dei guadagni, bensì le variazioni apportate al suo status quo, e tende ad essere sempre meno sensibile alle opzioni tra opzioni di pari scarto quantitativo la cui differenza si situa però a un margine lontano dal livello di riferimento (p. es. ci sembra bene considerare significativa la differenza tra spendere 0 o 10 euro, ma non 20000 o 20010 euro). Analogamente, si mostra maggiormente avverso alle perdite che propenso alle vincite, anche quando queste risultano, in termini di probabilità, identicamente quantificate. Nella prospect theory la funzione di valore v è una curva asimmetrica concava (avversa al rischio) nel campo delle vincite e convessa (propensa al rischio) nel campo delle perdite; di contro, l'economista assume che la curva sia simmetrica, costantemente concava, e che gli agenti siano generalmente avversi al rischio; v, inoltre, è maggiormente inclinata nelle perdite prossime allo 0 di quanto non lo sia nelle vincite (avversione alle piccole perdite); infine, è marginalmente decrescente, ossia mostra che l'impatto sulle prospettive di scelta di un'identica differenza matematica tra due opzioni decresce al crescere del margine.

Figura 1[9]

L'approccio della prospect theory, pertanto, sostituendo al procedimento assiomatico (che muove dalla teoria per la costruzione dei fatti) il ricorso empirico-sperimentale (che struttura la teoria a partire dall'osservazione del comportamento dei decisori reali), non solo procura un resoconto descrittivo adeguato delle scelte effettive dei soggetti sperimentali, ma rimandando le deviazioni all'ingerenza di principi cognitivi precisamente individuati e sistematicamente agenti, permette di effettuare previsioni accurate sugli esiti specifici cui conduce la violazione del canone dell’ “uomo di Chicago”. Il suo obiettivo non è falsificare il valore normativo della teoria dell'utilità attesa, ma solo metterne in luce l'inadeguatezza descrittiva, integrando gli strumenti di raccolta dati usati dagli economisti (econometria, congetture stilizzate, etc.), e proponendo dei modelli prescrittivi di de-biasing, formalizzando adeguati sistemi di correzione delle perturbazioni del giudizio.

Se l'economia “cognitiva” strictu sensu si propone di revisionare e/o integrare i modelli classici attraverso idee tratte dall'indagine psicologica, mentre l'economia “sperimentale” strictu sensu si distingue per un diverso approccio alla raccolta dei dati, di norma le due aree di studio convergono, si sovrappongono, e hanno di fatto creato un campo di ricerca mediano in cui la revisione delle teorie storiche della razionalità economica sta promuovendo la cooperazione e la fusione di discipline quali l'economia, la psicologia e le neuroscienze, con lo scopo di elaborare una teoria unificata del comportamento economico. L'approccio neuroeconomico, oggi emergente, è il testimone più significativo del cambiamento inaugurato dalle nuove scoperte; sta contribuendo sia a formulare nuove strategie per testare i modelli esistenti, sia a crearne di nuovi per proprio autonomo apporto. L'indagine cognitiva ha messo in luce quali sono le deviazioni sistematiche della razionalità perfetta, ma non ha potuto istanziarle più che cognitivamente; verificare come le violazioni della teoria dell'utilità attesa possano avere un corrispettivo nel comportamento di correlati neurali potrebbe contribuire allo sviluppo di una teoria con basi biologiche forti (fatto raro se non unico nelle scienze sociali). Con questo obiettivo, un gran numero di laboratori ha cominciato a riesaminare con gli strumenti delle neuroscienze sperimentali i casi in cui il decisore si mostra sistematicamente propenso alla violazione della razionalità ottimale. Sono già stati ottenuti non solo riscontri significativi, ma anche contributi originali: p. es. recenti lavori di Damasio hanno messo in luce come aree corticali associate all'espressione delle emozioni, su tutte la corteccia ventromediale prefrontale, contribuiscano in modo determinante, in certe condizioni, a una scelta ottimale. È stato mostrato che pazienti con danni a quest'area, seppure privi di deficit cognitivi (hanno un rendimento assolutamente normale nei test di intelligenza a scelta multipla) presentano gravi difficoltà in alcune classi di decisioni e nel programmare economicamente il proprio futuro (spesso le loro decisioni finanziarie sul medio/lungo termine li mandano letteralmente in rovina). L’attinenza tra l'attivazione di regioni cerebrali deputate all'elaborazione delle emozioni e la capacità di scegliere vantaggiosamente, sebbene non ancora definita in termini quantitativi, è però suffragata da un numero crescente di studi; è probabile che i pazienti prefrontali manchino delle capacità di programmazione perché il valore delle conseguenze future di un'azione può essere esplicitato, durante il processo di decisione, soltanto per concorso di un marcatore emozionale. L'ipotesi è confermata da molti studi di brain imaging, che evidenziano che la corteccia prefrontale è intensamente attiva mentre un soggetto, sottoposto a un test di scelta, sta apprendendo, istruito dallo sperimentatore, la distribuzione dei compensi e delle perdite potenziali nelle diverse possibilità presentate. Buono il suggerimento, i circuiti prefrontali potrebbero essere fondamentali non già nella selezione tra le alternative, bensì nell'assegnare alle alternative un determinato valore, poi computato per vie cognitive.

Sebbene questi studi siano alle prime fasi, suggeriscono con forza l'esistenza di specifiche componenti del cervello che contribuiscono ciascuna in maniera caratterizzante ai processi di decisione; infine, non soltanto forniscono diretto supporto sperimentale ai modelli economici che riconoscono l'influenza delle emozioni nel comportamento dei decisori, ma muovono il primo passo verso una quantificazione precisa di queste influenze, utile per approntare modelli ancora più accurati del comportamento dei valutatori economici reali.

Gennaio 2008

Bibliografia

Bechara, A., Damasio, H., Tranel, D., & Damasio, A. R., «Deciding advantageously before knowing the advantageous strategy», Science, vol. 275 (1997), pp. 1293-1295

Bechara, A., Damasio, H., & Damasio, A. R., «Emotion, decision making and the orbitofrontal cortex», Cereb Cortex, 10 (3) (2000), pp. 295-307

Camerer C., Loewenstein G., Prelec D., «Neuroeconomia. Ovvero come le neuroscienze possono dare nuova forma all’economia», Sistemi intelligenti, n. 3 (2004), pp. 337-418.

De Martino B. et al., «Frames, biases and rational Decision-Making in the Human Brain», Science, vol. 313 (August 2006), pp. 684-687.

Glimcher W., Rustichini A., «Neuroeconomics: The Consilience of Brain and Decision», Science, vol. 306 (October 2004), pp. 447-452.

Kahneman D., Nobel Prize Lecture (December 8, 2002), http://nobelprize.org/nobel_prizes/economics/laureates/2002/kahnemann-lecture.pdf.

Motterlini M., Economia emotiva, Rizzoli: Milano 2006.

Motterlini M., Guala F., Economia cognitiva e sperimentale, Università Bocconi editore: Milano 2005.

Motterlini M., Piattelli-Palmarini M., Critica della ragione economica. Tre saggi: Kahneman, McFadden, Smith, Il Saggiatore: Milano 2005.

Moscati I., «Scelta razionale, teoria della» (voce), Enciclopedia filosofica, Bompiani: Milano 2007.

Sanfey G. et al., «The neural basis of Economic Decision-Making in the Ultimatum Game», Science, vol. 300 (June 2003), pp. 1755-1758.